Praktiline sissejuhatus ettevõtlusesse

Hinnakujundus

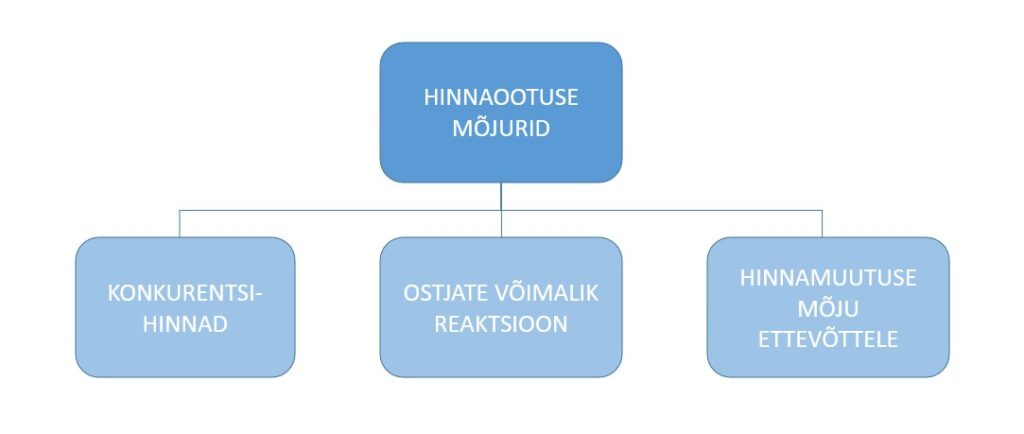

Hinnakujundus on keeruline väljakutse, kuna liiga madala hinnaga jääb ettevõte kahjumisse, liialt kõrge hinnaga ei osta klient tooteid või ei tarbi teenuseid, tuues taas kaasa kahjumi. Oma tootele või teenusele tuleb leida optimaalne hind, mis võtab arvesse nii konkurentsihindu, ostjate võimalikku reaktsiooni hindadele kui ka hinnamuutuse mõju ettevõttele.

Joonis 15. Hinnaootuse mõjurid

Hinnakujundust mõjutavad mitmed ettevõttesisesed tegurid nagu ettevõtte enda strateegia ja eesmärgid, tootmiskulud, kasumiootus, laoseis ja turupositsioon. Lisaks ettevõttesisestele teguritele mõjutavad hinnakujundust ka ettevõttevälised tegurid nagu nõudlus ja selle mõjutatud hooajalisusest või hinnaelastsusest, kliendid ja nende väärtustaju, konkurents, turunduskanalid või õiguslikud regulatsioonid. Hinnakujundust mõjutavatest teguritest on kõige olulisem väline tegur nõudlus. Müüdav kogus sõltub nõudlusest ja nõudluse üks mõjutajatest on hind.

Sarnaselt ettevõtlusele saab hinnakujundust näha protsessina. Siinkohal saab aluseks võtta Lewisoni (1996) mudeli, mis jagab hinnakujunduse neljaks etapiks:

- hinnakujundust mõjutavate tegurite analüüs ehk hinda mõjutava sise- ja väliskeskkonna analüüs;

- hinnaeesmärkide määramine;

- hinnakujundusmeetodite valik;

- hinnapoliitika väljatöötamine.

Hinnakujunduse jaoks tuleb seega esmalt teha kindlaks hinda mõjutava sise- ja väliskeskkonna analüüs, määrata kindlaks hinnaeesmärgid ning valida välja hinnakujundusmeetodid. Järgnevalt on toodud välja kolm levinumat meetodit: kulukeskset, nõudluskeskset ja konkurentsikeskset.

Kulukeskne hinnakujundus

Kulukeskse hinnakujunduse puhul lähtutakse toote omahinnast ehk müügihinna kujundamiseks arvutatakse välja toote omahind.

Joonis 16. Kulukeskne hinnakujundus

Kulupõhise hinnakujunduse puhul arvutatakse hind kas alushinnameetodil, juurdehindlusmeetodil või kasumiläve meetodil.

Alushinnameetodil arvutatakse minimaalne hind, et saada minimaalne kasumiprotsent või tagasi teenida investeeringutele tehtud kulutused.

Alushinna arvutamise valem on järgmine:

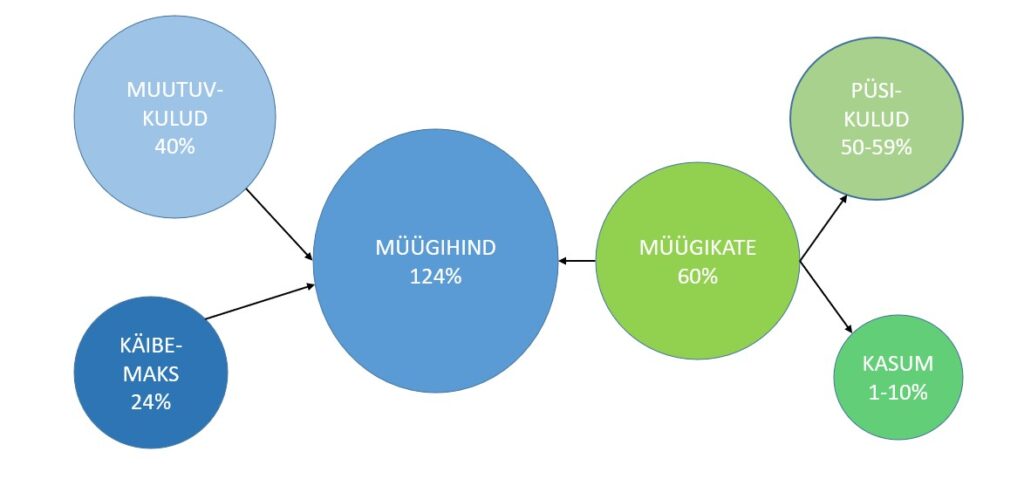

HIND = (KOGUS x ÜHIKUKULU + PÜSIKULU)/ (KOGUS x (1 – KASUMIPROTSENT))

Ühikukulu on siinkohal ühe kuluobjektiga (toote või teenusega) seotud või kuluobjektile arvestatud kulud. Kasumiprotsent on eelduslik kasum, mida arvestatakse protsendina (nt 5% kasumi puhul arvestatakse 0,05).

Juurdehindlusmeetodil lisatakse omahinnale kindel juurdehindlusprotsent või summa, mis arvutatakse juurde omahinnale. Toote või teenuse omahind on toote tootmise või teenuse osutamise kulu, mis leitakse tootmiskulu jagamisel toodete arvuga. Toote omahind arvutatakse valemiga:

TOOTE OMAHIND = (MUUTUVAD TOOTMISKULUD + PÜSIVAD TOOTMISKULUD) /TOODETUD TOODETE ARV

Juurdehindlusmeetodil arvutatud omahind kujuneb järgnevalt:

HIND = OMAHIND x (1 + JUURDEHINDLUSPROTSENT)

HIND = OMAHIND + JUURDEHINDLUSSUMMA

Kulukeskse hinnakujunduse puuduseks on turunõudluse ja konkurentsi arvesse võtmata jätmine. Näiteks on kulukeskne hinnakujundusmeetod on sobilik toiduainetööstuses, väiksemates pagariärides ja kohvikutes jm.

Nõudluskeskne hinnakujundus

Nõudlusele orienteeritud hinnakujundust iseloomustab reageerimine muutustele sihtturul ja kohanemist turu muutustega.

Nõudlusel põhineva hinnakujunduse reeglid:

– hinda võib tõsta, kui sellest tulenev müügikoguste vähenemine on suhteliselt väiksem kui käibe juurdekasv

(kõrgem hind – suurem kasum);

– hinda võib langetada, kui sellest tulenev müügikoguste suurenemine kompenseerib kasumi vähenemise tooteühikult

(madalam hind – suurem kasum).

Nõudluskeskse hinnakujunduse puhul lähtutakse emotsionaalsest väärtusest, mille tarbija tootele või teenusele omistab (nt meelelahutusürituste piletid, hotellipaketid jne).

Konkurentsikeskne hinnakujundus

Konkurentsile orienteeritud hinnakujundusel lähtutakse konkurentide samalaadsete toodete või teenuste hindadest. See tähendab lihtsustatult seda, et ettevõte määrab oma hinna vastavalt oma otseste konkurentide hinnatasemele. Samas on tootel turuhind, mis määrab hinna lae. Siinkohal tuleb silmas pidada reeglipära, et mida kõrgem konkurents, seda olulisem on kujunenud turuhind.

Kasutusel on kaks peamist hinnakujundusmeetodit.

- Turuhinnameetod, mille puhul määratakse hind kas konkurentide hinnast kõrgem (juhul kui toote väärtuspakkumises on ainulaadsust), konkurentide hinnast madalam (juhul kui toote kvaliteet on madalam) või konkurentide omaga samal tasemel (standardse toote puhul).

- Pakkumishinnameetodit kasutatakse hinnapakkumiste ja hangete võitmiseks.

Konkurentsikeskse hinnakujunduse korral tuleb teha analüüs, pidades silmas:

– toote osatähtsust müügikoguses

– konkurentide prognoositavaid kavatsusi ja võimalusi

– hinnamuutuste kestvust

– tarbijate eeldatavaid arvamusi

Konkurentsipõhist hinnakujundust kasutavad näiteks toidupoed, mobiilsideteenuse pakkujad, kütusehinnad tanklates, kinod jne.

Hinnameetodi valik

Hinnakujunduse peamised osad on tootmiskulud, konkurentide hinnad ja tarbijate väärtustaju.

Hinna alampiiri moodustavad tootmiskulu, kuna see peab katma käik kulud ja andma ettevõttele planeeritud tulu.

Hinna ülempiiri määrab tarbijate väärtustaju. Kui hind on liiga kõrge, siis nõudlus on väga väike või puudub. Liiga madala hinna korral puudub ettevõtjal kasum. Seega tulebki leida hind, mida ostja on nõus maksma ja mis võimaldab ettevõttele piisava tulu ja kasumlikkuse.

Praktilises töös saab aga teataval määral erinevaid hinnakujundusmeetodeid kombineerida. Näiteks saab näites toodud Nutikas Nõel OÜ oma hinnakujunduses võtta aluseks kulukeskse hinnakujunduse, lisada siia juurde nõudlusest tuleneva väärtustaju ja sellest tulenevalt ootuse kõrgemale kasumimarginaalile. Lõpuks tuleb võrrelda seda konkurentsikesksele hinnakujundusele omaselt konkurentide hindadega, veendumaks, et hind ei oleks liialt kõrge.

Toodetele määratud müügihind sõltub muutuv- ja püsikuludest, investeeringute finantseerimiskuludest, amortisatsioonist, soovitud kasumiosast ja käibemaksust. Seega peavad kõik ettevõtluse käigus tekkivad kulud ja soovitud kasumiosa olema kajastatud toote või teenuse müügihinnas.