Praktiline sissejuhatus ettevõtlusesse

Veaohtlikud kohad

#1 Esimesel täistegevusaastal ei pruugi eelarve tulem olla positiivne.

Esimesel tegevusaastal ei pruugi ettevõte kõiki kulusid tagasi teenida ja võibki jääda negatiivne tulem. Seetõttu on oluline läbi mõelda, kust on võimalik saada lisanduvat raha tegevuse käigushoidmiseks või milliste lühikrediitidega on võimalik arvete tasumist hajutada (nt toiduainetega varustaja esitab arve, mille tasumistähtaeg on 14‒30 päeva).

#2 Alustage müügi prognoosimisest.

Millises koguses tooteid teilt võidakse ostma hakata ja/või millises koguses olete te võimelised tooteid tootma osutama. Selles faasis teha ka esialgne hinnakujundus, mille saab üle vaadata peale kulude leidmist. Püüdke vältida üle- ja alaprognoosimist!

#3 Eelarve koostamisel vaadake pikemat perioodi.

Ärimudeli koostamise faasis on peamine rõhk esimese täistegevusaasta kuludel ja tuludel. Oluline on läbi mõelda ja teha ka pikemaajaline eelarve (3‒5 aastat), et aru saada, millal ettevõttesse tehtud investeeringud ennast ära tasuvad ja ettevõte kasumit teenima hakkab.

#4 Tööjõu palkamine on vaja korralikult läbi mõelda, kuna tegemist on suure kulutusega ja püsivama vastutusega.

Kui kosmeetikatootja puhul on oluline püsivate oskustöötajate palkamine, et tagada pikemaajaline ja stabiilne töö ja kvaliteet, siis lühiajaliste tööde puhul (nt kodulehe kujundamine või rakenduse välja töötamine) on mõistlik teenus hoopis sisse osta (soodsam, ei ole vajalik töökoha loomine ning inimeste juhtimine jne).

#5 Ei arvestata käibemaksuga.

Pidage meeles, et alates 40 000 € käibe saavutamisest on ettevõttel kohustus tasuda käibemaksu. Ettevõtlusega alustamisel ei pruugita ennast käibemaksukohustuslasena arvele võtta, kuid see ei välista vajadust seda teha nt aasta keskel. Sellisel juhul peaks hind olema määratud juba selline, et kliendi jaoks ei toimuks suurt ja ebameeldivat hinnatõusu.

#6 Amortisatsioonikuludega arvestamine.

Eelarves tuleb seadmete ja hoonete amortisatsioon sisse arvestada, et osata paremini planeerida, mil on vaja uut ruumide remonti või mõne seadme (tööpink, sülearvuti jne) väljavahetamist.

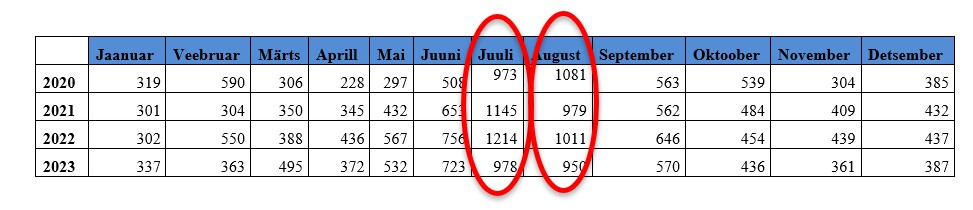

#7 Hooajalisusega arvestamine müügi prognoosimisel ja eelarve koostamisel.

Oluline on arvestada tulude ja kulude muutlikkust tulenevalt kas hooajalisusest või siis suurenenud tootmise/teenuse osutamisega perioodidel. Näiteks mõeldes pulmakorraldusele, siis abiellutakse küll aastaringselt, kuid suurim surve on suvekuudel. Mõelge kindlasti läbi, kuivõrd on teie äriidee hooajalisusest mõjutatud ja millised need perioodid on?

Eesti Statistikaameti andmed abiellumiste kohta kuude lõikes (periood 2020‒2023)

#8 Ei kontrollita meetme tingimusi ega ka maksimaalselt taotletavat summat.

Näide: taotleti EIS ja Kredexi ühendasutuselt starditoetust, kuid selle kulutamine oli lahendamata ja summa jäi eelarves nö üle. Kontrollige, millised kulud on abikõlbulikud ja millised kulud ei ole abikõlbulikud! Lisaks tuleb siinkohal üle vaadata, kas ja kuidas on arvestatud omaosaluse kulude katmine.

#9 Raha jääk ei saa olla miinuses!

Näide 1: rahavoog on pidevas miinuses ehk kuidas sõita autoga, mille kütusejääk on miinustes? Rahavoog peab olema positiivne, et katta tegevuskulud. Vajadusel tuleb ajutiste miinusperioodide katteks raha juurde laenata või investeeringuga katta.

#10 Kommunaal- ja telekommunikatsioonikulude puudumine eelarvest.

Eelarves ei ole toodud kütte-, vee-, ja elektrikulusid või on need toodud ühtlase kuluna. Samuti puuduvad telefoni- ja internetiteenusega seonduvad kulud ja/või peetakse neid kulusid kaetuks, kasutades isiklikku eratelefoni ja kasutakse isiklikust eelarvest tasutud internetti.

#11 Tööjõukulu kantakse eelarvesse brutotasuna, mitte tööandja kuluna.

Tööjõukulu arvestuse puhul tuleb jälgida, et eelarves oleks toodud tööjõu kogukulu ettevõttele. On oluline vahe, kas ettevõtte tööjõukulud on 1000 eurot (brutotasu) või 1338 eurot (tööandja kulu).

#12 Ei mõelda läbi, kas ettevõte vajab algusjärgus teenust või vajab uue töökoha juurdeloomist.

Nt levinult palgatakse rakenduse arendamiseks mitmeks kuuks tarkvaraarendaja, kelle puhul arvatakse, et osakoormuse ja tööandja kuluna 400 euro suuruse sissetuleku eest kuus on ta nõus ja motiveeritud antud projekti arendama.

#13 Ei arvestata raamatupidamise, juristide, koolituste, transpordi ja postiteenuste kulusid.

Kohe ettevõtlusega tegelema hakates ei mõelda läbi ettevõtte käivitamise ja tegevusega seonduvate teenuste tarbimise vajadust. Õigusabikulud võivad olla olulised alguses, kus alles koostatakse asutajatelepinguid või valmistatakse ette toodete kasutustingimusi või lepingupõhjasid teenuse osutamiseks. Raamatupidamiskulude puhul tuleb eelnevalt kaaluda, kas ja mis ulatuses on vajalik raamatupidamisteenus (kas igakuine või kord aastas majandusaasta aruande koostamine). Koolituste puhul on vajalik üle vaadata koolitatavate arv, vajalikud koolitused, nende sagedus ja maksumus. Unarusse jäetakse ka posti- ja transpordikulusid, mis on seotud kas siis toodete transpordi või teenuse osutamiseks vajalike sõitude tegemiseks.

#14Turunduskulud on alaprognoositud.

Turundus võimaldab ettevõttel viia info oma kauba/teenuse kohta potentsiaalse kliendini, seega on see oluline eelkõige müügikäibe tekitamise seisukohast. Tüüpveana arvatakse, et turundustegevuste kulud on odavad ja piisab vaid sotsiaalmeedia tasuta reklaamist, arvestamata trükiste, visiitkaartide, pastakate ja muude reklaamkingituste maksumusega. Lisaks ei arvestata, et testrid, tasuta tooted jm materiaalsed jaotusmaterjalid on ettevõtja jaoks rahaline kulu.

#15 Eelarves ei ole kajastatud turundustegevuse kulusid ja turundustegevuste plaanis toodu ei vasta eelarvelistele võimalustele.

Eelarve peab sisaldama turundustegevuste kulusid ja need peavad olema vastavuses ettevõtte eelarveliste võimalustega.

#16 Ei arvestata turundusele kuluvat aega ja selle maksumust.

Kuigi ettevõtja võib esialgu saada hakkama oma reklaamtekstide kirjutamise ja nende jagamisega sotsiaalmeedias, kodulehel ja sisuturundusartiklites, on siinkohal vajalik võtta arvesse ka selleks kuluvat aega ja arvestada, kas see on majanduslikult mõistlik ‒ kas turundustegevuste näol ei ole takistatud nt ettevõtte juhtimine ja tegevus, millega teeniks rohkem?