Praktiline sissejuhatus ettevõtlusesse

NÄIDE 8. Nutika Nõela eelarve

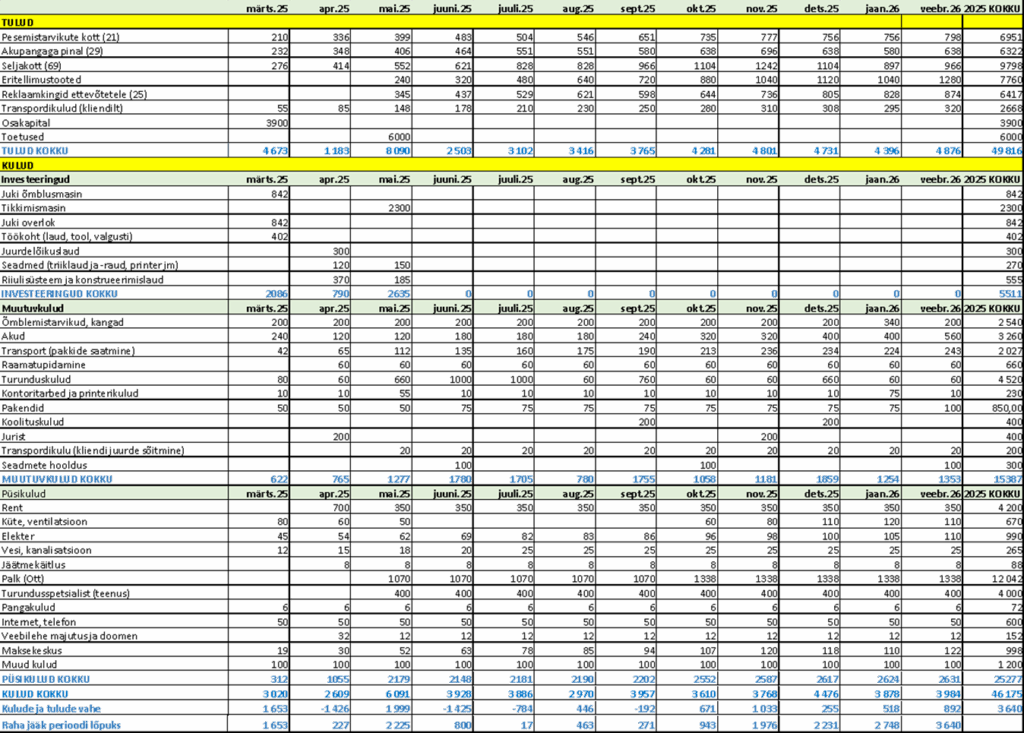

Nutika Nõela meeskond koostas eelarve, et prognoosida müüki ja raha väljaminekut.

Müügi prognoosimisel võeti aluseks esmalt toodetavad tooted koos prognooshinnaga. Hinna määramisel lähtuti materjalikulust (sh akude vajadusest) ‒ seega vaadeldi eelkõige kulukeskset hinnakujundust.

Seega Nutika Nõela pesemistarvete koti hinna arvutamine alushinnameetodil on järgmine:

Hind = (20 x 5,00 + 20,00) / (20 x (1 – 0,4))

Hind = 10 €,

kus

kogus on 20,

ühikukulu on 5,0 €

püsikulu 20,00 €

kasumiprotsent 40%

Seega on 20 samasuguse toote toomise korral hinnaks 10 eurot.

Juurdehindlusmeetodil hinna arvutamiseks on vaja teha kaks erinevat arvutust, arvutades esmalt välja omahinna ja sellele järgnevalt müügihinna.

Valem: omahind= müügihind/1+juurdehindusprotsent

Toote omahind = 10/1,4

Toote omahind = 7,14 €,

kus

müügihind 10 €

juurdehindlusprotsent 40% ehk 0,4

Teades omahinda, saab välja arvutada müügihinna:

Hind = 7,14 € x (1 + 0,4)

Hind = 10 €

või

7,14 € + 2,86 € = 10 €,

kus

toote omahind 7,14 €

juurdehindlusprotsent 40%

juurdehindlussumma 2,86 €

Eelnevast lähtuvalt arvutati välja kõikide toodete hinnad, mis on toodud alljärgnevas tabelis.

| Toote nimetus | Hind | Omahind |

| Pesemistarvikute kott | 10€ | 7,14 € |

| Akupangaga pinal | 29€ | 20,71 € |

| Seljakott | 69€ | 49,29 € |

| Õlakott | 39€ | 27,86 € |

| Eritellimustooted (erinevad, toodud keskmine hind) | 80€ | 57,14 € |

| Ettevõtetele suunatud reklaamtooted (erinevad, toodud keskmine hind) | 23€ | 16,43 € |

Omaosalusena panustab iga meeskonnaliige 1500 euroga, makstes sisse osakapitali suuruses 4500 eurot.

Kuna ettevõtte loomise hetkel on Ott töötu, siis koostab ta Eesti Töötukassale ettevõtlusega alustamise toetuse taotluse. Taotlusega küsib ta toetust seadmete (õmblus- ja tikkimismasin, overlok ja sisustus) ja esmaste materjalide soetamiseks ning turundustegevustega alustamiseks summas 6 000 eurot. Eelduslikult laekub toetus 3. tegevuskuul, mais.

Kuludena käsitletakse eelarves investeeringuid, muutuv- ja püsikulusid.

Investeeringukulude alla arvestatakse õmblus- ja tikkimismasina ning overloki maksumus koos õmbluslaua, tooli ja valgustiga ning riiulisüsteemidega. Antud kulusid tõlgendatakse investeeringuna, kuna need on vajalikud ettevõtlusega alustamiseks ja toodete valmistamiseks ning turustamiseks. Tulenevalt seadmete tellimisajast ning piiratud eelarvest ei laeku kõik seadmed ja arved üheaegselt. Õmblusmasin ja overlok koos töölaua, -tooli ja kohtvalgustiga saabuvad kohale märtsis, triikraud koos -laua, juurdelõikuslaua ja kahe esimese riiuliga aprillis ning printer ja kolmas riiul alles mais.

Muutuvkuludena käsitletakse õmblustarvikute ja kangaste ning akude soetusmaksumust, turunduskulusid, raamatupidamist, transpordikulusid (pakkide saatmine pakiautomaatidesse ja kullerteenus, transport kliendi juurde), kontoritarbeid, õigusabi- ja koolituskulusid, interneti- ja telefonikulusid ja seadmete hoolduskulusid. Antud kulud tõlgendatakse muutuvkuludena, kuna nende tellimise vajadus ja maht sõltub toodetavate toodete kogusest, lisateenuste vajadusest või töötajate koolitusvajadusest.

Püsikuludena käsitletakse rendikulu, kulusid kommunaalteenustele (küte, ventilatsioon, elekter, vesi- ja kanalisatsioon ning jäätmekäitlus), palgakulusid, turundusspetsialisti teenust, panga- ja maksekeskuse kulusid ja muid kulusid, mis jäävad tootmismahust sõltumatuks.

Palgakuluna on planeeritud luua osakoormusega töökoht esialgu vaid Otile, kes tegeleb igapäevaselt toodete valmistamise ja eritellimuste vastuvõtmisega. Maist kuni septembri lõpuni töötab Ott 0,4 koormusega, brutopalgaga 800 eurot kuus, alates oktoobrist kuni veebruarini on tema koormuseks arvestatud 0,5, brutopalgaga 1000 eurot. Eelarves on tööjõukulu kajastatud tööandja kuluna, sh kõikide riiklike maksudega. Esimesel tegevusaastal makstakse palka vaid Otile, Adele ja Paula esimesel tegevusaastal palka ettevõttest ei saa.

Meeskond ostab teenusena sisse turundusspetsialisti alates maist kuni veebruarini. Turundajaga lepitakse kokku töö sisu, milleks on vajalike turundusteenusete korraldamine, alates sotsiaalmeediakontode haldamisest ja sisu loomisest kuni messideks ja laatadeks ettevalmistuseni. Kokkuleppeliselt on esitatava arve suuruseks 400 eurot/kuus, millele ei lisandu käibemaksu.

Muude kuludena on arvestatud 100 eurot, mis on ette nähtud ettearvamatuteks kuludeks.

Eelarve kohaselt jääb ettevõtte tulem juba esimese tegevusaasta lõpuks positiivseks, mis planeeritakse omakorda suunata toodete arendusse ja ettevõtte kasvatamisse. Investeeringute tagasiteenimine toimub aga loodetavasti järgnevate aastate jooksul.