Praktiline sissejuhatus ettevõtlusesse

Kulud

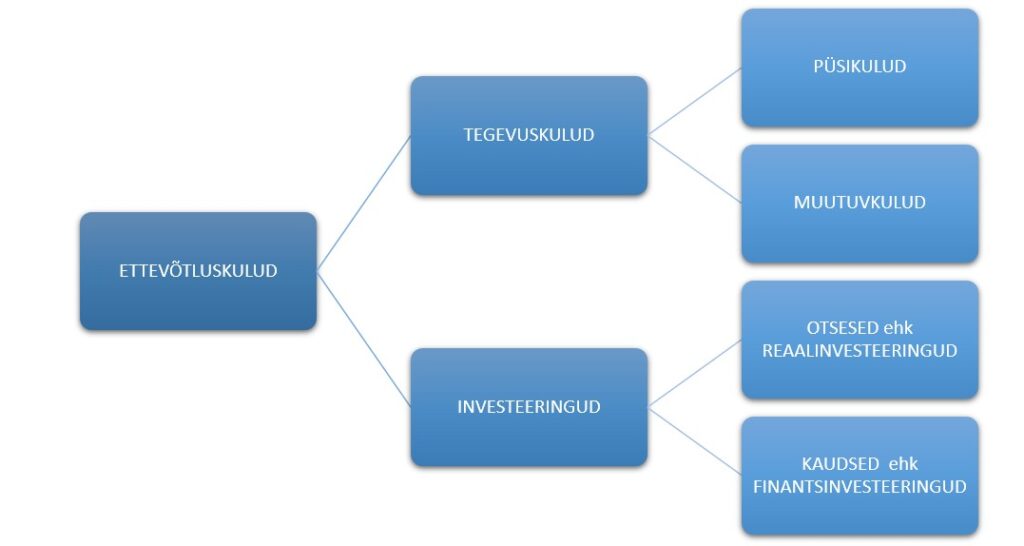

Äriidee elluviimine toob kaasa erinevaid kulusid. Varasemalt on käsitletud käivituskulude teket. Raamatupidamise seaduses (RPS) ja Eesti Vabariigi Raamatupidamise Toimkonna juhendis (RTJ) on kulu defineeritud kui majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, v.a omakapitali arvel omanikele tehtud väljamaksed (RTJ 1). Ettevõtlusega kaasnevate kulude struktuuri käsitleb joonis 19.

Joonis 14. Ettevõtluskulude struktuur

Tegevuskulud on kulud, mis on seotud otseselt äritegevusega nagu näiteks tootmishooned, masinad, seadmed, tööriistad, materjal, kommunaalkulud, ruumi rent, telefon, internet, kontoritarbed, töötajate palgad, maksukulu.

Tegevuskulud jagunevad:

- muutuvkulud ja

- püsikulud

Muutuvkulu on ettevõtte kulu, mis sõltub otseselt toodangu mahust.

Tootmisettevõttes on muutuvkulu näiteks:

- ajutiste tööliste palgakulu ja tükitöötasu

- põhimaterjalid

- turustuskulu

- tehnoloogiline kütus, energia ja gaas

- transpordikulu kauba transportimiseks

- pakendamiskulud

- vahendustasu

- litsentsitasu, frantsiis

Muutuvkulud on muutuvad kogusummas, kuid ühiku kohta arvutatuna jäävad nad konstantseks (Alver ja Reinberg, 2002; Karu 2008).

Püsikulud

Püsikulu suurus ei sõltu toodetud ja müüdud toodangu kogusest. Neid on vaja teataval hulgal, olenemata sellest, kas ettevõte üldse midagi toodab või mitte.

Püsikuludeks on:

- kindlustusmaksed

- regulaarsed reklaamikulud

- omandimaksud

- rendikulud

- investeeringud – hooned, masinad ja sisseseade, patendid ja teised õigused, ettevõtte väärtus ja selle väärtuse vähenemine (amortisatsioon)

- personalikulud – palgad (sh. tippjuhtide palk), väljaõppe- ja koolituskulud

- tootmine ja haldamine – üür ja rent, ruumide remont, liising, väikevahendid, lisamaterjalid, kontoritarbed, seadmete remont, raamatupidamine, kommunikatsioonid, liikmemaksud, ettevõtte auto kulud

- laenuintressid

- pankade teeninduskulud/teenustasud

Püsikulud on konstantsed ainult kogusummas, st tegevusmahu suurenemisel püsikulu ühiku kohta väheneb ja vastupidi, tegevusmahu vähenemisel püsikulu ühiku kohta suureneb (Alver ja Reinberg, 2002).

Palk

Tööjõukulu olulisema osa moodustab palgakulu. Tööandja kehtestab Töölepingu seadusest (https://www.riigiteataja.ee/akt/102052024028?leiaKehtiv) tulenevalt:

- palga koosnemise põhipalgast, lisatasudest, preemiatest ja juuremaksetest

- palga kujunemise vastavalt kindlaks määratud tunni-, päeva-, nädala- või kuupalgamäära alusel arvutatud palgale

Palk on tasu, mida tööandja maksab töötajale töö eest vastavalt töölepingule või õigusaktile, samuti muudel õigusakti, kollektiiv- või töölepinguga ettenähtud juhtudel.

Palga arvutamisel on lähtutakse seadusest tulenevatest maksudest ja maksetest. Järgnevalt on toodud näide palga arvutamise kohta seisuga 01.01.2026:

Töötajaga sõlmitavasse töölepingusse lisatakse summa 1000 eurot kuus brutopalgana, mis tähendab, et ettevõtjal tuleb juurde maksta:

- sotsiaalmaksu (33%), antud juhul 330,00 eurot ja

- tööandja töötuskindlustusmakse (0,8%) ehk 8,00 eurot

Brutosummalt (1000 eurolt) tuleb kinni pidada:

- pensionikindlustusmakse 2% brutosummalt ehk antud juhul 20 eurot

- töötaja töötuskindlustusmakse 1,6% brutosummalt, antud juhul 16 eurot

- tulumaks 22% peale lubatud mahaarvamisi

VALEM: (brutosumma – pensionikindlustusmakse – töötaja töötuskindlustusmakse – tulumaksuvaba miinimum) *22%

Tulumaksuvaba miinimum on kuni 8400 eurot aastas ehk kuni 700 eurot kuus.

Seega, võttes arvesse eelnevalt välja toodud arvestust on töötaja netotasuks:

1000,00 – 20,00 (pensionikindlustusmakse) – 16,00 (töötuskindlustusmakse) – 58,08 (tulumaks) = 905,92 eurot.

Ettevõte peab riigile tasuma 10. kuupäevaks:

- sotsiaalmaksu (33% ehk 330,00 eurot)

- töötuskindlustusmakse (0,8% +1,6 % ehk 24 eurot)

- pensionikindlustusmakse (2 % ehk 20 eurot)

- tulumaksu (22 % ehk 58,08 eurot)

Kokku tuleb maksta EMTA-le: 432,08 eurot.

Kulu tööandjale on 1000 euro suuruse brutopalga juures:

905,92 (netopalk) + 432,08 (maksud) = 1338,00 eurot.

Alates jaanuarist 2021 jõustus Eestis pensionireform, mis muutis pensionikindlustusmakse tegemise korda. Enne palgaarvestust tuleb sellega arvestada! Täpsem informatsioon: https://www.pensionikeskus.ee/pensionireform-2021/.

Ettevõtte eelarvesse lisatakse tööjõukulud tööandja kuluna, olgugi, et töölepingus fikseeritakse palk brutotasuna.

Amortisatsioon

Amortisatsioon ehk amortiseerimine on põhivahendite (tootmishooned, seadmed ja masinad) väärtuse järkjärguline kandmine nende abil valmistatud toodangu väärtusse.

Amortiseerumine on rajatiste, tehniliste seadmete ja muude töövahendite kulumine, mistõttu nende väärtus aja jooksul langeb. Amortisatsiooni tuleb arvestada nagu kõiki kulusid ettevõtluses, hoolimata sellest, et rahalisi tehinguid ei toimu.

Iga raamatupidamiskohustuslasest ettevõte sätestab oma sise-eeskirjas amortisatsiooniarvestuse meetodid ja amortisatsioonimäärade vahemikud (Karu, 2008).

Käibemaks

Käibemaks on riiklikult kehtestatud maks, mida tasuvad isikud, kes on registreerinud ennast käibemaksukohustuslasena käibemaksukohustuse tekkimisel või vabatahtlikult. Käibemaksu tasumise kohustus tekib ka isikutel, kes on ekslikult lisanud oma arvetele käibemaksu. Käibemaksuga maksustatakse ettevõtluse käigus müüdavaid tooteid ja teenuseid, kauba importi riikidest väljaspool Euroopa Liitu ja toodete soetamist Euroopa Liidu riikidest ning teenuste saamist välisriigi ettevõtjatelt. Käibemaks on lisandunud väärtuse maks ja selle tasub lõpptarbija (Käibemaksuseadus, §1, e-MTA, 2024).

Käibemaksukohustuslaseks registreerimine

Kui ettevõtte maksustatav aastakäive kalendriaasta algusest arvates ületab 40 000 eurot aastas, tuleb ettevõte registreerida maksu- ja tolliametis käibemaksukohustuslasena. Kui käive on väiksem, pole registreerimine kohustuslik.

Käibemaksumäärad (seisuga 01.01.2026)

- 0% kehtib mitmetele toodetele ja teenustele, sh eksporditavale kaubale, teise ELi liikmesriigi maksukohustuslasele osutatavale konsultatsiooniteenusele, rahvusvahelises liikluses kasutatavatele vee- ja õhusõidukitele.

- 9% määraga maksustatakse füüsilisel kandjal kui elektroonilised ajakirjandusväljaanded, trükitud raamatud ja õppetööks kasutatavad töövihikud ja sotsiaalministeeriumi poolt määratud ravimid, sanitaar- ja hügieenitooted ning puudega isikutele isiklikuks tarbeks mõeldud meditsiiniseadmed.

- 13% maksustatud majutus või majutus koos hommikusöögiga, välja arvatud selle teenusega kaasnev kaup või teenus (alates 01.01.2025).

- 24% on käibemaksu üldine määr kauba või teenuse maksustatavast väärtusest (alates 01.07.2025).

Eestis reguleerib käibemaksu Käibemaksuseadus.

Investeeringud

Investeering on kasu saamise eesmärgil tehtud (eelkõige) pikaajaline kapitalimahutus varadesse või õigustesse. Majanduslikus mõttes võib investeeringut käsitada selliste toodete või õiguste ostmisena, mida ei tarbita ära, vaid mida kasutatakse tulevikus rikkuse kasvatamiseks (vt lisaks https://www.rahandus.ee/et/investeerimine). Lihtsustatult on investeerimine rahaliste vahendite paigaldamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest.

Otsesed ehk reaalinvesteeringud on investeeringud on rahapaigutused reaalsesse varasse nt. kinnisvara, tootmisseadmed jm. Sellisteks investeeringuteks on näiteks kinnisvara, tootmisseadmete või teenuse osutamiseks vajalike litsentside ostmine, keskkonnasõbralikesse lahendustesse investeerimine jne.

Kaudsed ehk finantsinvesteeringud on rahapaigutused finantsvaradesse nagu näiteks aktsiate emiteerimine, investeerimisfondide (EFT-de) tehingud, võlakirjad või tähtajalised hoiused.